На сегодняшний день управленческий учет приобретает все большую значимость в деятельности предприятий. И такой повышенный интерес обусловлен закономерным развитием современного общества, влиянием таких факторов, как высокий уровень конкуренции на рынке, непредсказуемость инфляционных движений, значительный рост производственных затрат и т. д. В таких условиях одного бухгалтерского учета для принятия управленческих решений недостаточно, так как он не дает релевантной информации руководству компании для принятия обоснованных и эффективных решений по поводу хозяйственной деятельности. Это происходит, прежде всего, в связи с разными целями бухгалтерского и управленческого учета. Если цель первого — это минимизация налогооблагаемой базы, что допускает ситуацию, когда учитывается больше расходов, чем есть на самом деле. То главная цель управленческого учета состоит в предоставлении точной информации для принятия оперативных управленческих решений. В статье проанализированы и обобщены особенности использования в управленческом учете различных классификаций затрат, методов калькулирования себестоимости, форм управленческой отчетности. Выявлены наиболее и наименее эффективные из них с точки зрения глубины информации и возможности на ее основе принятия управленческих решений.

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

- Префикс DOI

- 10.24412/2225-8264-2025-2-915

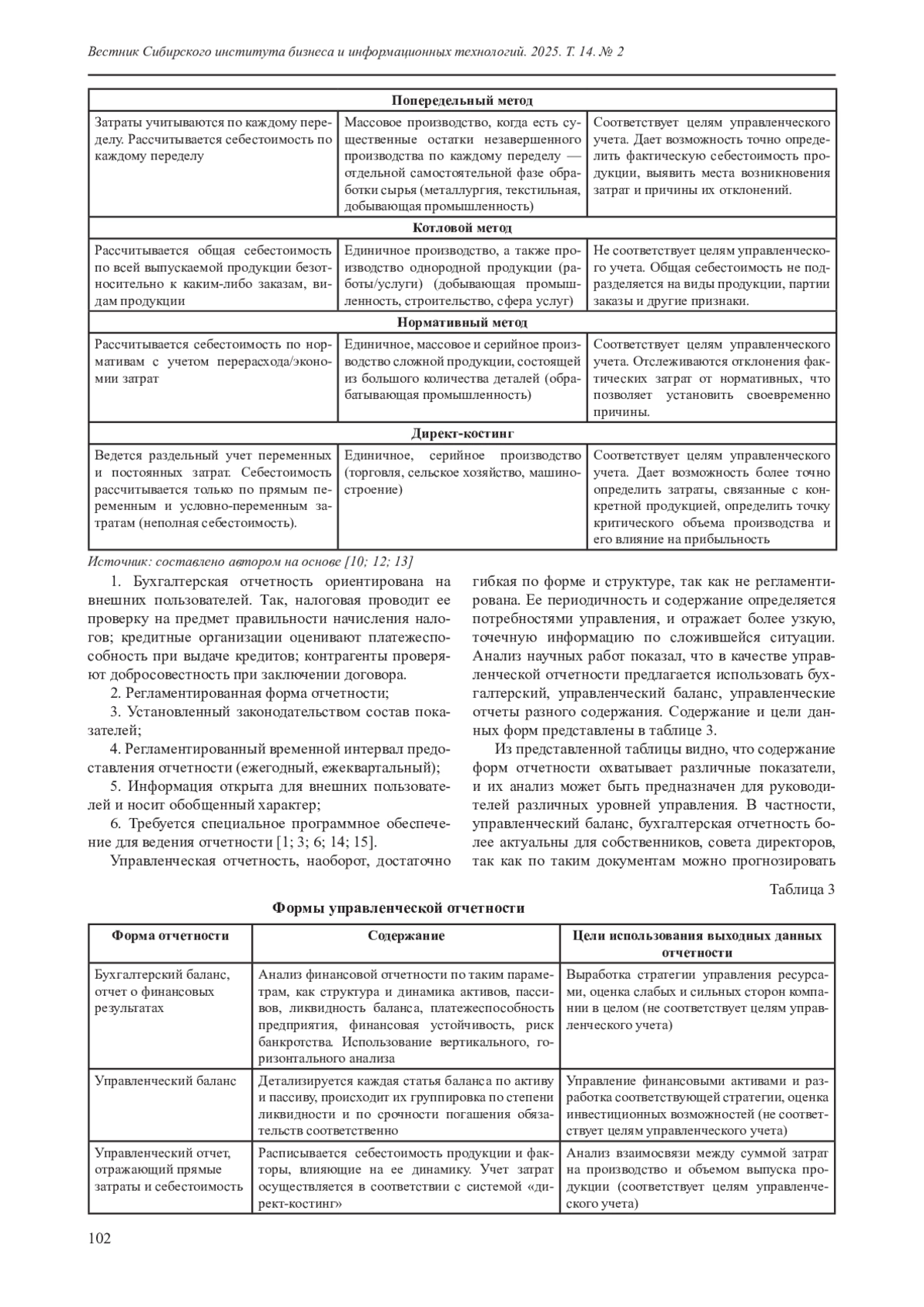

При выборе метода калькулирования себестоимости важно ориентироваться то, даст ли он возможность выявить места возникновения затрат и определить причины их отклонений. Так, если затраты учитываются по процессу производства в целом, без подразделения на какие-либо признаки, то, по итогу, рассчитанная себестоимость будет усредненной и не даст информации, когда потребуется оптимизация затрат для повышения эффективности бизнеса.

Список литературы

1. Архипенко И. В. Управленческий учет: сущность, задачи, роль и место в системе управления предприятием // Известия ТРТУ. URL: https://cyberleninka.ru/article/n/upravlencheskiy-uchet-suschnost-zadachi-rol-i-mesto-v-sisteme-upravleniya-predpriyatiem/viewer (дата обращения 01.12.2024).

2. Шароватова Е. А. Управленческий учет: теория, методика, практика (презентационный материал): учебное пособие. Ростов-на-Дону: Ростовский государственный экономический университет, 2021. 330 с. URL: https://biblioclub.ru/index.php?page=book_view_red&book_id=693230 (дата обращения 01.12.2024).

3. Полковский Л. М. Бухгалтерский управленческий учет: учебник. М.: «Дашков и К°», 2024. 254 с. URL: https://biblioclub.ru/index.php?page=book_view_red&book_id=711138 (дата обращения 01.12.2024).

4. Об утверждении положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Приказ Минфина России от 06.05.1999 №33н. URL:https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=179199#exbfUaUoiOohh4g9 (дата обращения 03.12.2024).

5. Налоговый кодекс Российской Федерации/ URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=466838&dst=100001#arvfUaUkstXlC8OD1 (дата обращения 03.12.2024).

6. Керимов В. Э. Бухгалтерский управленческий учет: учебник. М.: «Дашков и К°», 2019. 399 с. URL: https://biblioclub.ru/index.php?page=book_view_red&book_id=496204 (дата обращения 05.12.2024).

7. Керимов В. Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник. М.: «Дашков и К°», 2023. 364 с. URL: https://biblioclub.ru/index.php?page=book_view_red&book_id=711052 (дата обращения 05.12.2024).

8. Международный стандарт финансовой отчетности «Запасы». URL: https://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=202740&dst=100001#sEegUaURB4SALS6C (дата обращения 07.12.2024).

9. Корнеева Т. А. Проблемы идентификации и классификации затрат в управленческом учете // Наука XXI века: актуальные направления развития. 2023. № 1-1. С. 471-475.

10. Бухгалтерский учет: учебник / Под ред. Ю. А. Бабаева, В. И. Бобошко, А. Ф. Дятловой. М.: ЮНИТИ-ДАНА, 2021. 623 с. URL: https://biblioclub.ru/index.php?page=book_view_red&book_id=692039 (дата обращения 07.12.2024).

11. Апсите М. А., Волкова Т. В., Гольман Т. И. Управленческий учет затрат в условиях неопределенности и риска // Инновации и инвестиции. 2018. № 3. С. 125-127.

12. Полковский А. Л. Теория бухгалтерского учета: учебник. М.: «Дашков и К°», 2023. 270 с. URL: https://biblioclub.ru/index.php?page=book_view_red&book_id=710094 (дата обращения 10.12.2024).

13. Тимофеева Т. В. Методы учета затрат и калькулирования себестоимости образовательных услуг в негосударственных вузах // Вестник ОГУ. 2007. № 77. С. 173-180.

14. Кузина А. Ф., Тхагушева А. Р. Внутренняя управленческая отчетность. Особенности формирования управленческого баланса // Деловой вестник предпринимателя. 2024. № 2 (16). С. 82-84.

15. Аджиева А. И., Хасанов С. Р. Сопоставимость бухгалтерского и управленческого баланса // Вестник Марийского государственного университета. Серия: Сельскохозяйственные науки. Экономические науки. 2022. Т. 8. № 4 (32). С. 442-448.

16. Сулейманова Д. А., Велибекова Н. М. Анализ финансовой отчетности организации для принятия управленческих решений (на примере РД) // Вестник Дагестанского государственного университета. Серия: Общественные науки. 2023. Т. 38. № 2. С. 50-59.

17. Хромова И. Н., Репко Е. В., Корчагина А. А. Управленческая отчетность как основа принятия управленческих решений // Естественно-гуманитарные исследования. 2022. № 42 (4). С. 427-431.

18. Закиров Э. Актуальные проблемы управленческого учета затрат на отечественных предприятиях, внедряющих бережливое производство. URL: https://uppro.ru/library/management_accounting/cost_management/problemy-ucheta (дата обращения 10.12.2024).

Выпуск

Другие статьи выпуска

Статья посвящена анализу правовых ограничений права частной собственности на рынке ценных бумаг в контексте российского законодательства и практики зарубежных стран. В работе рассматриваются основные механизмы, посредством которых государство и регулирующие органы осуществляют контроль за оборотом ценных бумаг и защиту интересов инвесторов. Особое внимание уделяется сравнительному анализу норм российского права и норм законодательства стран с развитыми финансовыми системами, такими как США и Великобритания. Автор исследует влияние правовых ограничений на динамику рынка ценных бумаг, а также на степень защиты прав акционеров и инвесторов. В заключение формулируются рекомендации по совершенствованию законодательства для повышения прозрачности и предсказуемости рынка ценных бумаг в России. В результате работы выявляются как положительные, так и отрицательные аспекты правовых ограничений, что позволяет сформировать комплексное представление о текущем состоянии и перспективах правового регулирования права частной собственности на рынке ценных бумаг. Статья может быть полезной как для юристов и специалистов в области финансов, так и для исследователей, интересующихся правовыми аспектами функционирования финансовых рынков.

Научная статья посвящена комплексному анализу правового статуса виртуальных активов как объектов гражданских прав в контексте законодательства Кыргызской Республики. Исследуется нормативное определение виртуального актива, установленное Законом Кыргызской Республики «О виртуальных активах», его соотношение с категориями имущества и нематериальных благ в системе гражданского права. Раскрываются особенности правовой природы обеспеченных и необеспеченных виртуальных активов, а также их квалификация как самостоятельных объектов прав, либо как средств удостоверения имущественных прав. Анализируется специфика правового режима владения, пользования и распоряжения виртуальными активами, включая ограничения их оборотоспособности. Представлен сравнительно-правовой обзор регулирования виртуальных активов в Кыргызской Республике и Российской Федерации. Рассматриваются отдельные аспекты правоприменения и государственного контроля за участниками рынка виртуальных активов на территории Кыргызской Республики. На основе проведённого исследования обоснованы предложения по совершенствованию законодательства, направленные на укрепление правовых основ цифровой экономики и развитие оборота виртуальных активов в рамках правовой системы Кыргызской Республики.

Увеличение доли предпринимательства в регионах России будет способствовать экономическому росту регионов, созданию новых отраслей, дополнительных рабочих мест, развитию инновационной инфраструктуры и значительному повышению качества жизни занятых в бизнесе и всего населения. Данное исследование направлено на анализ эффективности реализации Национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы», выявление проблемных зон, оценку влияние на развитие региональной экономики, уровень вовлеченности потенциальных участников проектов. Целью исследования является выявление возможностей для повышения эффективности проводимых мероприятий и стимулирования роста региональной экономики через развитие предпринимательских экосистем. Проведен анализа реализации Национального проекта «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» по ключевым показателям четырех федеральных проектов. Детализирован показатель «Количества вновь созданных субъектов МСП» в части юридических лиц и индивидуальных предпринимателей. Определены инструменты государственной поддержки с использование Цифровой платформы. Разработаны рекомендации для формирования практических предложений поддержки регионального предпринимательства.

В данной статье обосновывается готовность потребителей и ветеринарных клиник к выведению на рынок новой услуги «диспансеризация животных», с учетом необходимости применения информационных технологий, что в конечном итоге скажется на повышении качества оказываемых ветеринарных услуг и улучшению качества жизни мелких домашних животных и животных компаньонов. Существующая практика работы ветеринарных клиник направлена в большей степени на работу с больными животными, количество которых значительно меньше всего поголовья, содержащихся в домохозяйствах животных. Программа диспансеризации животных направлена на новый сегмент потребителей ветеринарных услуг, владельцев здоровых животных. Целью данного исследования было определение готовности потенциальных потребителей воспользоваться новой услугой «диспансеризация животных», а также определить необходимые производственные возможности ветеринарных клиник для качественного оказания данной услуги. В результате проведенного исследования определена потенциальная емкость рынка и готовность потребителей к приобретению новой услуги «диспансеризации животных». Выделено, что одним из основных инструментов для качественного оказания новой услуги являются информационные технологии. Материалы, изложенные в данной статье, могут быть полезны при разработке программ диспансеризации животных на уровне конкретных ветеринарных клиник.

В представленной работе рассмотрен потенциал снижения трансакционных издержек в логистике посредством внедрения беспилотных транспортных систем. Излагается состояние проблемы, где трансакционные затраты могут достигать значительной доли в совокупных логистических расходах предприятий. Показано, что беспилотные решения способны существенно снизить операционные и трансакционные издержки за оптимизации информационных потоков и электронного документооборота, однако внедрение таких систем сопряжено с дополнительными инвестициями и правовыми вызовами (ответственность в случае ДТП, регулирование рынка труда и др.). В работе выделены три уровня развития цифровой логистики: начальный, гибридный и экосистемный. Подчеркивается важность учета интересов всех сторон — государства, бизнеса и общества — при определении суммарного эффекта от цифровизации логистической сферы. Делается вывод о необходимости комплексного подхода, включающего технологические, правовые и социально-экономические инструменты.

В статье, на примере торговой отрасли Российской Федерации, выявлены и систематизированы вызовы, исходящие из макро- и микросреды, проведен анализ развития российского рынка электронной и розничной торговли, определены вызовы и возможности для их дальнейшего развития. Базой исследования являются методы анализа, синтеза, сравнительного анализа. Предложен механизм управления экономической безопасностью как части системы управления предприятием торговли, включающий в себя следующие элементы: объект, субъект, предмет, цель, задачи, методы, подходы, инструменты, критерии оценки. Показаны действия лиц, принимающих решения в области обеспечения экономической безопасности. Сделаны выводы о том, что система экономической безопасности находится в постоянном развитии и совершенствовании, для обеспечения экономической безопасности торговой отрасли РФ необходим механизм управления, в основе которого лежит системный и комплексный подход к устранению угроз и решению существующих проблем предприятий торговли.

В статье рассматривается роль искусственного интеллекта (ИИ) в повышении конкурентоспособности молочной промышленности и агропромышленного комплекса в целом. Цель исследования — выявить мировых лидеров в области ИИ, которые успешно внедрили его в своей деятельности и повысили конкурентоспособность молочной промышленности. Основная задача — определить ключевые направления для применения ценного опыта и адаптировать его к условиям молочной промышленности в Новосибирской области. Для достижения этой цели были выполнены следующие задачи. Во-первых, был проведен анализ научных работ зарубежных и отечественных ученых и специалистов в области ИИ, применяемых в агропромышленном комплексе и молочной промышленности. Во-вторых, автор составил подробный SWOT-анализ, который позволил выявить сильные и слабые стороны применения ИИ в молочной промышленности. В процессе исследования использовались общие научные методы, такие как анализ, синтез, индукция и дедукция. В результате были определены мировые лидеры в области ИИ и ключевые направления его внедрения в молочное производство, которые показали наибольшую эффективность и могут быть адаптированы к условиям Новосибирской области. На основе проведенного анализа были разработаны рекомендации по повышению конкурентоспособности молочной промышленности с использованием ИИ.

Актуальность исследования финансирования жилищно-коммунального хозяйства состоит в том, что социальная сфера является ключевой сферой, определяющей благосостояние общества. В научной литературе, на сегодняшний день, проблема финансирования жилищно-коммунального хозяйства в субъекте Российской Федерации является недостаточно раскрытой. В этой связи, для раскрытия проблемы необходимо провести анализ многообразных источников, затрагивающих разного рода аспекты данной проблематики. Цель исследования: проанализировать финансирование жилищно-коммунального хозяйства в Омской области. Методы исследования: монографический метод, метод статистики и анализа. Финансирование жилищно-коммунального хозяйства в Омской области осуществляется в рамках разработанных госпрограмм. Так, на сегодняшний день в Омской области реализуется ряд госпрограмм в жилищно-коммунальной сфере. Финансовое обеспечение по каждой из госпрограмм в сфере жилищно-коммунального хозяйства распределяется по определенным направлениям. Финансирование жилищно-коммунального хозяйства в регионе осуществляется, в основном, за счет средств федеральных, региональных и местных бюджетов. В регионе для финансирования жилищно-коммунального хозяйства также применяются инфраструктурные бюджетные кредиты, специальные казначейские кредиты, прямые субсидии, собственные средства, средства инвестиционных программ ресурсоснабжающих компаний, но этого недостаточно.

В статье рассматривается роль ответственного лидерства как ключевого инструмента устойчивого регионального развития в условиях глобальных вызовов XXI века. Особое внимание уделяется взаимосвязи между социально-экономическими, экологическими и управленческими аспектами, а также анализируются стратегии, направленные на внедрение ответственного лидерства в региональные практики. Дается авторское представление о конверсии ценностных ориентиров от рационального предпринимательства к ответственному лидерству, выделены четыре уровня ответственного поведения региональных экономических субъектов: нулевая этика, конформистская этика, рациональный эгоизм и ответственная этика. Доказано, что преобразование эгоцентрических подходов в региональной экономике концепцией ответственного лидерства в настоящее время воспринимается как объективная действительность, констатирующая единство частных и общественных интересов, и становится новым ценностным ориентиром современной повестки регионального развития. Предложены рекомендации для лидеров различного уровня, которые способствуют устойчивому развитию регионов. Тематика взаимосвязи между ответственным лидерством и устойчивым развитием региона имеет важное значение для научного обоснования современных тенденций региональной экономики, поскольку она охватывает ключевые аспекты управления ресурсами, социальной политики и долгосрочного экономического роста.

В статье анализируется миграционная обстановка Южной Осетии, приведены мнения экспертов о факторах и причинах оттока населения. Целью работы является проведение краткого сравнительного анализа основных параметров занятости, безработицы и уровня жизни в Южной Осетии и в ее основных миграционных реципиент-партнерах. Результатом анализа состояния миграции населения является обоснование необходимости разработки и реализации государственной миграционной политики, основанной в первую очередь, на всестороннее обследование подготовительной стадии миграции населения. При разработке государственных программ развития важно обращать внимание на то, что неконтролируемые миграционные процессы могут помешать устойчивому развитию экономики страны.

Авторы в статье приводят причины и мотивы миграционного поведения населения Республики Южная Осетия. Авторы статьи пришли к выводу, что неэффективное функционирование рынка труда, безработица, неудовлетворительный уровень жизни, и т. д., способствуют оттоку населения, а миграция населения остается серьезной проблемой для современной Южной Осетии. Решения вопросов можно искать в: увеличении темпов экономического развития (отраслей материального производства), повышение эффективности функционирования рынка труда; разработка и реализация обоснованной государственной миграционной политики и т. д.

В статье рассматриваются вопросы формирования и развития стратегии корпоративного бренда, основное внимание уделяется основным элементам, которые формируют сильную идентичность бренда. В ней рассматриваются ключевые этапы создания стратегии бренда, включая анализ рынка, позиционирование бренда, дифференциацию и эффективную коммуникацию. Рассматривая роль стратегии бренда в приведении корпоративных целей в соответствие с ожиданиями рынка, подчеркивается ее важность для достижения устойчивого присутствия бренда и содействия успеху организации. Кроме того, исследуется, насколько хорошо разработанная стратегия бренда влияет на организационную культуру, усиливает взаимодействие с внутренними и внешними заинтересованными сторонами и обеспечивает согласованность всех бизнес-операций, также подчеркивается необходимость постоянной адаптации к меняющимися тенденциями рынка и предпочтениями потребителей.

Статья будет полезна широкому кругу специалистов и организаций, занимающихся корпоративной стратегией, маркетингом и брендингом. Владельцы бизнеса и руководители могут использовать полученные знания для разработки или уточнения стратегии бренда своей компании, обеспечивая соответствие корпоративным целям и требованиям рынка. Специалисты по маркетингу получат ценные рекомендации по позиционированию бренда, дифференциации и тактике коммуникации. Корпоративные стратеги и консультанты могут применить эти концепции, чтобы помочь компаниям усилить свое присутствие на рынке и получить конкурентные преимущества. Кроме того, студенты, ученые и исследователи в области бизнеса и маркетинга получат более глубокое понимание разработки стратегии корпоративного бренда и ее практического применения в различных отраслях промышленности.

В статье рассматривается вопрос об оценке необходимого и достаточного времени для проведения промежуточной аттестации по математике в техническом университете. Основной целью предлагаемого исследования является оценка времени (веса в часах) на промежуточную аттестацию для всех видов дидактических единиц, включенных в оценочные и методические материалы рабочей программы дисциплины «Математика», входящей в учебный план различных направлений подготовки студентов очной формы обучения в Омском государственном университете путей сообщения. К используемым авторами научным методам исследования относятся наблюдение, анализ, абстрагирование, сравнение, синтез, эксперимент. Результатом проведенного исследования является процедура нормирования времени преподавателем при проведении промежуточной аттестации, а также методика подготовки студентов к промежуточной аттестации. Полученные результаты могут быть применены при разработке новых тестов, в том числе компьютерных, и экзаменационных билетов, а также для модификации существующих материалов и средств проведения промежуточной аттестации и материалов для подготовки к ней. В частности, важным направлением применения разработанной процедуры нормирования является разработка систем разноуровневых задач, в которых ключевым фактором отнесения той или иной задачи к определенному уровню будет являться время ее решения студентом. Авторы статьи пришли к следующему выводу: постоянное совершенствование стандартов современного образования требует от преподавателей обязательного нормирования времени на всех этапах процесса обучения.

В статье рассматривается проблема развития языковой личности специалиста средствами учебной дисциплины. На основе системы личностных и профессиональных психологических особенностей обучающегося составляется модель его языковой личности; раскрываются методы и способы развития ее компонентов для обеспечения успешной самореализации индивида в профессиональной деятельности. Обозначены предпосылки и условия эффективности коммуникативного взаимодействия. Выделены аспекты коммуникативной личности говорящего: ценностный, отвечающий за оценку речевой ситуации с точки зрения нормы и морали и соответствующий моральным установкам в структуре языковой личности; понятийный аспект, определяющий стандартный и креативный модусы поведения (следование модели и нестандартное поведение), и поведенческий аспект — речевые действия (способы их реализации), продиктованные мотивами, целями и стратегиями общения. Рассмотрены особенности и своеобразие профессиональной языковой личности. Обозначены критерии оценки уровня профессионализма, показатели которых составляют речевой имидж индивида. Предложены некоторые типы заданий, применение которых разнообразит традиционные способы формирования знаний, умений и навыков. Определены способы и средства перевода специалиста на более высокий уровень профессионализма. Предложены перспективные области разработок по развитию профессионализма и речевого имиджа специалиста средствами дисциплины.

В статье рассматривается проблема развития рефлексии начинающего учителя. Целью исследования является изучение условий и способов развития рефлексии начинающего учителя и его психологического благополучия. К используемым в работе методам относятся психологическое тестирование, анкетирование, методы статистической обработки. Приводятся результаты эмпирического исследования, которые свидетельствуют о преобладании у начинающих учителей среднего и низкого уровней рефлексивности. В соотношении видов рефлексии начинающих учителей, рефлексия настоящей деятельности выражена в меньшей степени.

Определяются основания изучения взаимосвязи рефлексивности и психологического благополучия. Выявлены различия в параметрах психологического благополучия начинающих учителей с разным уровнем рефлексивности. Обнаружено преобладание среднего уровня психологического благополучия у начинающих учителей, при среднем и низком уровнях развития личностной рефлексии. Также выделены и описаны группы затруднений (коммуникативные, организационные, конструктивные) с которыми сталкиваются учителя в начале профессиональной деятельности.

Полученные в исследовании данные послужили основанием для разработки цикла поддерживающих занятий начинающих учителей по освоению практик рефлексивного анализа проблемных ситуаций профессиональной деятельности, создания предпосылок для повышения уровня психологического благополучия.

Повышение мотивации обучения остается одной из основных проблем в педагогической теории и практике. В данной статье рассмотрен аспект проблемы, связанный с повышением мотивации обучения, выступающей средством развития логической культуры студентов. Проведенный анализ результатов учебной работы обучающихся выявил ее низкий уровень, характеризующийся недостаточной сформированностью навыков переноса логических приемов в новые условия.

В статье раскрыты понятия «мотивация обучения», «логическая культура», выделены группы познавательных потребностей обучающихся и перечислены основные требования, обеспечивающие результативность работы по развитию логической культуры средствами мотивации.

Мотивационное задание является не только основным средством формирования познавательных интересов, но и способом осуществления мотивации. Авторы рассматривают мотивационные задания как основу проектирования образовательных ситуаций, стимулирующих применение логических приемов, составляющих логическую культуру. На основе анализа психолого-педагогической литературы выделены этапы проектирования образовательной ситуации и перечислены требования к конструированию мотивационных заданий. В статье приведены примеры мотивационных заданий, апробированных в обучении математическим дисциплинам. Описанные примеры направлены на формирование следующих логических приемов: взаимообратные отношения необходимости и достаточности, классификация.

Эффективность описанного подхода к развитию логической культуры подтверждается положительными результатами исследования, в том числе проведенного анкетирования.

В статье рассматриваются современные возможности цифровой трансформации образовательного процесса, а также возможные вызовы, связанные с интеграцией модели GPT-4 в образовательную и научную деятельность. Анализируются преимущества использования генеративных технологий искусственного интеллекта, включая персонализацию обучения, ускорение исследований и повышение доступности образования. Особое внимание уделяется проблемам, таким как академическая честность, технологические ограничения и этические аспекты. Представлены перспективы развития, включая внедрение гибридных образовательных моделей, создание адаптивных траекторий образовательного процесса, подготовку специалистов и совершенствование методик подготовки высококвалифицированных специалистов в различных отраслях народного хозяйства. Работа подчеркивает необходимость комплексного подхода для минимизации рисков и эффективного использования GPT-4 в образовательной среде. На основании представленных математических моделей, которые формализуют влияние таких факторов как образование качественного контента, генерируемого нейросетью, адаптивность информации для образовательного процесса и учет персональных качеств обучаемого индивидуума, формируется возможность количественной оценки влияния внедрения технологий искусственного интеллекта на образовательный процесс. Применение математических моделей, предложенных в исследовании, позволяет в перспективе адаптировать процесс выпуска специалистов, соответствующих требованиям работодателей посредством количественного измерения компетенций, которые усваивает индивидуум в процессе подготовки к трудовой деятельности.

В статье описаны сущность и механизмы формирования фоновых знаний, обозначена роль этих видов знания в формировании умений выявлять пресуппозицию и обнаруживать подтекст высказывания. Цель работы — проанализировать роль фоновых знаний в успешном формировании языковых, культурных и коммуникативных компетенций учащихся, разграничить понятия «пресуппозиция», «подтекст» и «фоновые знания» и определить их логические взаимосвязи. Задачи статьи — на основе установленных между понятиями взаимосвязей определить способы формирования у учащихся фоновых знаний, умений выявлять пресуппозицию высказывания и понимать его подтекст; рассмотреть взаимосвязь между наличием фоновых знаний и успешностью интерпретации иноязычного сообщения. К используемым методам относятся анализ научной литературы, системный метод, абстрагирование, конкретизация. Научная новизна исследования заключается в построении схемы, отражающей общее и специфичное между понятиями «пресуппозиция», «фоновые знания» и «подтекст» по их компонентам, характеру и сфере бытования, а также в указании роли фоновых знаний в формировании умений выявления пресуппозиций и распознавания подтекста высказывания у учащихся. Определены способы обучения студентов выявлению комплекса пресуппозиций и интерпретации подтекста высказывания. Предложены задания для развития этих умений и контроля их сформированности. Полученные результаты могут быть применены при методической подготовке занятий со студентами в рамках курсов «Иностранный язык», «Деловой иностранный язык». Материалы исследования могут быть также использованы для развития метакомпетентности преподавателя вуза, что приведет к обогащению и качественному росту его методических решений в направлении использования новых способов, приемов, форм и видов работ, служащих формированию устойчивой внутренней мотивации субъектов образовательного процесса.

Целью данной статьи является выявление методических аспектов педагогической фасилитации для развития креативности обучения, поскольку креативность в современном мире стала предметом важных исследований в системе образования и распространилась на различные виды человеческой деятельности, как в системе обучения, так и в мире труда. В статье дается определение креативности обучения; раскрыты основные положения фасилитативного обучения; роль и положение преподавателя как партнера по обучению; размышления о целях образования; обучение как процесс, позволяющий студентам учиться самостоятельно; коммуникативные техники; наличие учебных ресурсов, которые соответствуют потребностям учащихся; определение потребностей и учебных ресурсов студентов; и их характеристики. Определены три фактора в фасилитативном преподавании: потенциал и способность преподавателей понимать характер студентов и цели обучения; учет достижений студентов; применение различных моделей обучения и различных средств обучения. Выявлено, что развитие креативности осуществляется путем поощрения активного участия студентов, превращения студенческого опыта в материал для обсуждения в процессе обучения, учебная атмосфера создается путем активного вовлечения студентов и совместного проведения оценок (преподавателей и студентов) с помощью рефлексивных тестов. Основным результатом развития креативности обучения является возможность студентами раскрыть свой потенциал и способности в благоприятной учебной атмосфере, развить готовность преодолевать учебные трудности, отстаивать свою независимость в обучении; также повышение мотивации к обучению, поиск альтернативных решений учебных проблем, повышение эффективности деятельности студента при высокой вовлеченности всех членов группы. Результаты исследования рекомендуются преподавателям для применения на практических занятиях и на занятиях по контролю самостоятельной работы в учебно-воспитательном процессе в вузе.

В статье рассмотрены методические основы организации работы будущих учителей по подготовке обучающихся старших классов к письменной части ЕГЭ по французскому языку. Будущие учителя при изучении дисциплины «Методика обучения и воспитания (иностранный язык)» в рамках раздела «Тестирование и оценка иноязычной речевой деятельности» знакомятся с содержанием ЕГЭ по французскому языку. Поскольку, исходя из данных аналитических отчетов председателей ЕГЭ по французскому языку у обучающихся больше всего трудностей возникает при выполнении задания 38 письменной части, будущие учителя на занятиях по методике знакомятся с умениями письменной речи, которыми должны овладеть выпускники школ для успешного выполнения данного задания. Также в ходе изучения методики обучения и воспитания студенты готовят методическую разработку для обучающихся, включающую инструкцию, стратегии выполнения задания 38, банк упражнений, направленных на формирование умений письменной речи, при подготовке к выполнению данного задания. Апробация методической разработки осуществляется при прохождении студентами педагогической практики в школе. Данная методическая разработка имеет достаточно высокую практическую значимость, поскольку включает не только инструкцию и стратегии выполнения задания 38, а также банк упражнений, направленных на формирование умений письменной речи, при подготовке к выполнению данного задания.

В статье рассмотрена методика применения кейс-технологии в образовательном процессе на уровне высшей школы при преподавании дисциплины «История России». Целью работы является проведение анализа технологии выполнения кейса, содержащего проблемный материал исторических источников, отражающих период Смутного времени. К используемым методам относятся сопоставительный анализ, синтез, исторический и логический метод. Результатом использованной методики является разработка задания, связанного с анализом комплекса документов исторического характера, конечной целью которого является формулирование обучающимися комплекса причин, способствующих складыванию кризисной ситуации в указанный период. Полученные результаты могут быть применены при планировании учебного процесса в рамках указанной дисциплины. Автор статьи пришел к следующим выводам. Использование технологий кейс-стади является эффективным при его применении в образовательном процессе на уровне вышей школы. Это связано с тем, что посредством применения данного метода обеспечивается развитие практических навыков в их синтезе с использованием знаний теоретического характера. У обучающегося поддерживается познавательный интерес через организацию поисково-эвристической работы с сюжетами, основанными на проблемных ситуациях. Научной новизной является привлечение технологии кейс-стади для более глубокого погружения обучающихся в понимание механизмов развития исторического процесса, через установление ими, при изучении исторических источников, совокупности действующих факторов и их структурно-логическое выстраивание по степени важности и приоритетности. Тем самым приобретается умение реконструкции исторических событий, способствующее, в том числе, лучше усвоить материал учебной дисциплины «История России».

Статья посвящена проблеме формирования математической культуры у студентов аграрных специальностей. Рассмотрены основные методы и подходы, такие как когнитивный подход, проблемное обучение и интеграция математики с профессиональными дисциплинами. Приведен пример практического применения математических методов, включая использование множественной линейной регрессии для прогнозирования доходности сельскохозяйственных культур. Особое внимание уделено необходимости учета специфики профессиональной подготовки студентов и ориентации на прикладные аспекты математического образования.

Современные цифровые технологии могут сделать процесс разрешения и предотвращения конфликтов в школе более гибким, доступным и эффективным, обеспечивая оперативность, прозрачность и удобство для обучающихся, их родителей, учителей и администрации школы. Цель данной статьи заключается в теоретическом обосновании возможностей эффективного применения цифровых технологий и ресурсов в процессе реализации школьных медиативных практик. Задачи исследования: рассмотреть преимущества и недостатки использования цифровых ресурсов, выявить их потенциал для развития навыков конструктивного разрешения конфликтов; проанализировать как цифровые инструменты можно адаптировать к использованию в школьной медиации. Для достижения поставленных целей был проведен анализ источников по применению цифровых ресурсов в сфере решения конфликтных ситуаций в школе. В статье рассмотрены основные возможности и недостатки использования цифровых технологий в работе школьного медиатора; представлен анализ научных публикаций по вопросам применения цифровых технологий в медиации; рассмотрены основные возможности и направления интеграции цифровых технологий в школьную медиацию; приведены примеры разработок как отечественных, так и зарубежных авторов цифровых инструментов, приложений, сервисов и платформ в поддержку профессиональной деятельности школьного медиатора; рассмотрены возможности цифровых технологий отечественных разработчиков, которые позволяют медиатору образовательного учреждения отслеживать прогресс в разрешении конфликтов, вести учет проведенных сессий и анализировать результаты своей работы. Полученные результаты могут быть применены в практике применения цифровых ресурсов в школьной медиации.

Статья посвящена актуальным вопросам организации научно-исследовательской работы студентов (НИРС). Исследована проблема привлечения студентов к НИРС и ее решение на основе организации работы с научно-исследовательскими кейсами. Для реализации данного подхода автор обращается к кейс-методу. В статье рассматривается суть метода, его технологические особенности, описание разработанного автором научно-исследовательского кейса «Числа Фибоначчи и их применение». В соответствии с требованиями метода инцидента, применяемого для исследовательских кейсов, определена структура научно-исследовательской работы: содержание кейс-ситуации, кейс-вопросы, критерии оценивания. Автор исследования приводит подробное описание объема работ, стоящих перед студентами. Работая над кейсом, студенты знакомятся с присутствием «золотого сечения» в природе, его применением в экономике, теории оптимизации. Изучив методы мнемотехники, разрабатывают собственную технологию запоминания однородной информации, основанную на применении ряда чисел Фибоначчи. В процессе работы студентами над кейсом были реализованы главные цели метода инцидента: обращение к конкретным ситуациям, имеющим место в реальной жизни; самостоятельное дополнение кейса данными, которые могут иметь место в действительности. Работа над кейсом позволила обеспечить высокую степень вовлеченности студентов в самостоятельную исследовательскую работу, повысить уровень знаний, эрудицию, раскрыть творческие способности. Предлагаемые автором методические рекомендации к организации НИРС могут быть использованы при разработке научно-исследовательских кейсов по другим областям знаний.

Статистика статьи

Статистика просмотров за 2025 - 2026 год.

Издательство

- Издательство

- АНОО ВО СИБИТ

- Регион

- Россия, Омск

- Почтовый адрес

- 644116, г. Омск, ул. 24-я Северная, 196/1

- Юр. адрес

- 644116, Омская обл, г Омск, Центральный округ, ул 24-я Северная, д 196 к 1

- ФИО

- Родионов Максим Георгиевич (РЕКТОР)

- Контактный телефон

- +7 (___) _______