В данной научной статье на основе исследования истории развития стоимости, выявлены причины развития справедливой стоимости, рассмотрены современные ее трактовки. Кроме того, были выявлены причины трактовки стоимости в определенном периоде ее развития. Также в ходе исследования было дано собственное определение справедливой стоимости. Данная статья будет полезна студентам экономических специальностей, а также студентам, изучающим международный бухгалтерский учет

Предпросмотр статьи

Идентификаторы и классификаторы

- SCI

- Экономика

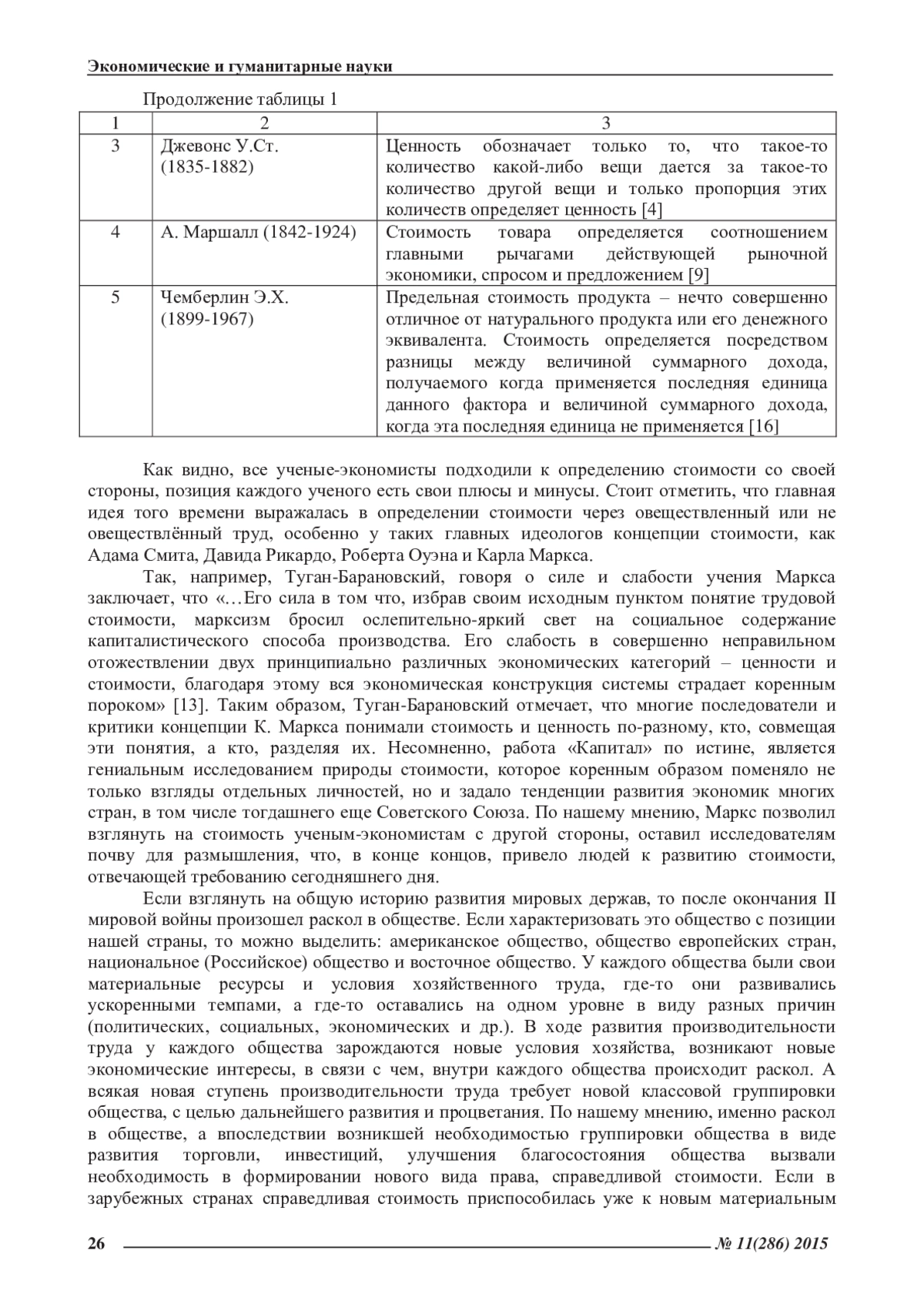

Прежде чем понять природу справедливой стоимости необходимо в первую очередь обратиться к истории развития самого понятия «стоимость» как таковой. Эволюция стоимости прошла несколько важных этапов своего развития и на каждом этапе она имела свое определение. Впервые понятие «стоимости» было дано Аристотелем (384-322 гг. до н. э.). Он рассматривал стоимость как субъективную категорию, в основе которой лежала оценка полезности товара. Также Аристотелем стоимость рассматривалась как количество заключенного в товаре необходимого труда. Как известно, Аристотель рассматривал идеальное хозяйство в качестве рабовладельческого с мелкой торговлей, где нет места ростовщичеству и кредиту, поэтому в понятие стоимости он не закладывал теорию меновых отношений. Безусловно, заслуга Аристотеля как философа, политика и экономиста велика, и он был первым мыслителем кто дал толчок к развитию многих понятий фундаментальных наук, в том числе и экономике, но данная им трактовка, по нашему мнению утратила свой смысл, поскольку требования экономического общества того времени и нынешнего расходятся. Его учение в дальнейшем было принято и развито другим итальянским философом и теологом Фомой Аквинским (1225 – 1274)

Список литературы

1. Международный стандарт финансовой отчетности (IAS) 41 «Сельское хозяйство» (ред. от 18.07.2012) (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н).

2. Вальрас, Л. Элементы чистой политической экономии или Теория собственного богатства [Текст] / Л. Вальрас. - М. Университет, б-ка: Экономика, 2000. - 421 с.

3. Вознесенская, В.А. Экономические воззрения великих социалистов-утопистов Запада [Текст] / В.А. Вознесенская. - М.: Изд-во социально-экономической литературы, 1958. - 80 с.

4. Джевонс, У.Ст. Политическая экономия: Монография [Текст] / У.Ст. Джевонс. - СПб.: Народная польза, 1905. - 121 с.

5. Зак, Д. Научный редактор перевода В.М. Рутгайзер. Справедливая стоимость - соблазны манипулирования отчетностью. Новые глобальные риски и методы их выявления [Текст] / Д.Зак. - М.: Маросейка, 2011. - 232 с.

6. Карзаева, Н.Н. Проблемы оценки объектов бухгалтерского учета [Текст] / Н.Н. Карзаева. - СПб.: Изд-во СПбГУЭФ, 2005. - 215 с. EDN: QQYYOF

7. Кинг, А. Оценка справедливой стоимости для финансовой отчетности. Новые требования FASB [Текст] / А.Кинг. - Изд-во: Альпина Паблишер, 2011. - 384 с.

8. Малькова, Т.Н. Теория и практика международного бухгалтерского учета [Текст] / Т.Н. Малькова. СПб.: Издательский дом «Бизнес-пресса», 2003. - 348 с. EDN: QQDJAP

9. Маршал, А. [Marshall A.] Принципы политической экономии [Текст] / А. Маршал. - Т. 1-3. - пер. с англ. Р.И. Столпера, общ. ред. С.М. Никитина. - М.: Прогресс, 1983. - 416 с.

10. Поленова, С.Н. К вопросу оценки по справедливой стоимости объектов бухгалтерского учета [Текст] / С.Н. Поленова // Международный бухгалтерский учет. - 2015. - № 1. - С. 2-11. EDN: TKKCBH

11. Тоффлер, Э. [Toffler A.]. Третья волна [Текст] / науч. ред. П.С. Гуревич, пер. с англ. С. Барабанов, К. Бурмистров, Л. Бурмистрова и др. - М.: ООО Фирма Издатетьство ACT, 1999. - С. 6-261. EDN: SNCUQZ

12. Тоффлер, Э. Революционное богатство [Текст] / Э. Тоффлер, Х. Тоффлер. - М.: АСТ, 2007. - 576 с.

13. Туган-Барановский, М.И. Очерки из новейшей истории политической экономии: (Смит, Мальтус, Рикардо, Сисмонди, историческая школа, катедер-социалисты, австрийская школа, Оуэн, Сен-Симон, Фурье, Прудон, Родбертус, Маркс) [Электронный ресурс] // СПб.: Изд. журнала «Мир божий», 1903, X. - 434 с. - Режим доступа: http://dlib. rsl. ru /viewer/01003717545#?page=1. Дата обращения: 02.08.15.

14. Хендриксен, Э.С. Теория бухгалтерского учета [Текст] / Э.С. Хендриксен, М.Ф. Ван Бреда. - М.: Финансы и статистика, 2000. - 576 с.

15. Хоружий, Л.И. Бухгалтерский учет биологических активов и сельскохозяйственной продукции в условиях перехода на международные стандарты финансовой отчетности: Монография [Текст] / Л.И. Хоружий, А.Е. Выручаева. - М.: Изд-во РГАУ - МСХА, 2012. - 197 с. EDN: QVIJRN

16. Чемберлин, Э.Х. [Chamberlin E.H.] Теория монополистической конкуренции [Текст] / Пер. с англ. Э.Г. Лейкина и Л.Я. Розовского. - М.: Экономика, 1996. - 351 с.

17. Шумпетер, Й. Десять великих экономистов. От Маркса до Кейнса [Текст] / Й. Шумпетер. - Изд-во Института Гайдара, 2011. - 416 с. EDN: RAYFJT

Выпуск

Другие статьи выпуска

Понимание роли интересов в рыночной экономике чрезвычайно важно, потому что не только цены влияют на экономическую ситуацию в обществе. Наряду с ценами действуют и должны быть приняты во внимание такие моменты, как поведение людей в различных жизненных ситуациях, их предпочтения, образ жизни, образование, социальный статус и многое другое, что связано с мотивацией их действий. Исходя из социального происхождения субъектов экономических отношений, изначально важнейшей потребностью является оптимизация отношений между ними в процессе использования и воспроизводства элементов природы, обеспечения наиболее благоприятных условий функционирования и развития

Понятие «решение» в современной жизни весьма многозначно. В статье рассмотрены основные требовании, предъявляемые к решениям, в частности всесторонняя обоснованность, своевременность, полнота содержания, согласованность. Решение должно разрабатываться и приниматься с учетом объективных возможностей организации, ее потенциала.

Проводится анализ значимости финансово-хозяйственной деятельности организации. Новизна в формировании матрицы сбалансированности финансово-хозяйственной деятельности с помощью системы показателей

Принятие решения – это всегда выбор определенного направления деятельности из нескольких возможных. В статье рассмотрены виды решений, критерии их принятия, сравнение альтернатив и механизм реализации

В статье рассматривается проблема институциональных особенностей финансовых потоков в интегрированном бизнесе. Представлены особенности функционирования интегрированного бизнеса на всех уровнях экономической системы, основные направления и задачи интеграции, особенности оптимального распределения и контроля финансовых потоков. Дается обобщение и систематизация взглядов на понятийный аппарат финансовых потоков, определение финансовых потоков в контексте интегрированных бизнес-структур. Представлены факторы, влияющие на объем и характер формирования финансовых потоков. Даны характеристики и структура финансовых потоков холдинговых объединений

В современном мире сравнению подвергаются практически все сферы человеческой жизни, благодаря чему рейтинги становятся востребованными у самой широкой аудитории. В статье рассмотрены общие подходы к проведению рейтинговой оценки профессиональной деятельности арбитражных управляющих, а также предложены критерии такой оценки и их пороговые значения

В теории и практике функционирования бюджетного механизма не принято исследовать причины возникновения обычных хозяйственных рисков. Считается, что публичные бюджеты не подлежат воздействию данных рисков. В статье рассматривается специфический бюджетный риск, сопутствующий традиционным финансовым и хозяйственным операциям. Многообразие проявления данного риска охарактеризовано на примере предложений по совершенствованию государственных закупок

Статья посвящена некоторым проблемам федерализма. Автор отмечает, что Российская Федерация состоит из равноправных субъектов и является единым государством, в котором: обеспечивается целостность и неприкосновенность территории; единое гражданство и экономическое пространство; устанавливается верховенство Конституции Российской Федерации и федеральных законов на всей российской территории; действуют федеральные органы государственной власти и провозглашается единство систем государственной власти; государственные образования рассматриваются как находящиеся в составе Российской Федерации, территория каждого из них является неразрывной частью территории России; вопросы федеративного устройства отнесены к исключительной прерогативе Российской Федерации; отсутствует, как и в других существующих федеративных государствах, право выхода субъектов из Федерации

Статья посвящена исследованию ряда проблем, связанных с формированием методики оценки реализации целевых программ в системе местного самоуправления. Авторы доказывают, что данная оценка представляет собой весьма эффективный инструмент территориального маркетинга, в подтверждение чему приводят ряд теоретических доводов и экономикоматематических расчетов. В статье обосновывается, что критерии измерений и оценок в отношении физического труда, построенные на выявлении показателей организации производства и учета до контроля качества, не могут применяться к результатам интеллектуальной деятельности, каковой по преимуществу является деятельность местного самоуправления в современной России

Статья посвящена методическим подходам формирования модели оценки эффективности жилищной политики. Основой методологии является подход, базирующийся на системе методов econometrika. Оцениваются субъективные рейтинги сравнительных индексов, которые могут быть представлены как «табличная матрица». Анализируются особенности исследования жилищного сектора различных регионов и факторы их формирующие. Исследование и возможности применения приведенной модели первоначальны, постановочны и дискуссионны

Проведен обзор существующих режимов монетарной политики. Рассмотрена практика проведения денежными властями различных режимов. Обобщены положительные и отрицательные стороны каждого из режимов денежно-кредитной политики. Представлена авторская позиция, касающаяся формирования необходимых условий для проведения эффективной политики инфляционного таргетирования

В статье проанализированы существующие в современной научной литературе и нормативных правовых актах, регулирующих аудиторскую деятельность, подходы к идентификации, оценке и классификации рисков в экономике. На базе существующих подходов предложены критерии классификации рисков, идентифицируемых в ходе аудита бухгалтерской отчетности. В основу предложенной классификации положены два типа критериев (признаков), позволяющих ранжировать факторы риска, выявленные в ходе аудита: виды рисков и степень их значимости. Предложена матричная форма практической реализации разработанной классификации рисков. Предлагаемая классификация может быть использована в системе внутреннего контроля качества работы аудиторской компании.

В статье освещены актуальные вопросы, связанные с ведением учета в бюджетной сфере. Подняты проблемные вопросы, относительно того, следует ли использовать исключительно кассовый метод в общественном секторе или перейти на метод начислений. Кроме того, рассмотрен международный опыт решения вопросов повышения эффективности национальных систем бюджетного учета и отчетности.

Данный материал представляет собой исследовательскую статью. Целью исследования было путем опроса китайских студентов выявить характерные особенности того контингента, который приезжает на учебу в российские университеты и определить мотивы их приезда, что позволит направить основную массу усилий самих ВУЗов на привлечение именно того сегмента потенциальных абитуриентов, который заведомо заинтересован в обучении в России

В статье рассмотрен ряд как международных, так и российских рейтинговых систем, в которых учитываются вебометрические показатели, проанализированы основные параметры оценки активности вузов в Интернет - пространстве, и, в частности, в виртуальных социальных сетях. В ходе работы была выявлена представленность 324 вузов России в таких социальных сетях как: ВКонтакте, Twitter, Facebook, Одноклассники

Статистика статьи

Статистика просмотров за 2025 - 2026 год.

Издательство

- Издательство

- ОГУ им. И.С. Тургенева

- Регион

- Россия, Орел

- Почтовый адрес

- 302026, Орловская область, г. Орел, ул. Комсомольская, д. 95

- Юр. адрес

- 302026, Орловская область, г. Орел, ул. Комсомольская, д. 95

- ФИО

- Федотов Александр Анатольевич (РЕКТОР)

- E-mail адрес

- info@oreluniver.ru

- Контактный телефон

- +7 (486) 2751318